全体在职职工:

2019年1月1日起,我国全面实施个人所得税改革。扣缴义务人向居民个人支付工资、薪金所得时,按照“累计预扣法”计算预扣预缴税款。为方便职工了解个人所得税扣缴情况,消除疑虑,现将工资、薪金所得税款计算方法说明如下:

一、计算累计预扣预缴应纳税所得额。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

二、计算本期应预扣预缴税额。

根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表,查找适用预扣率和速算扣除数。具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

个人所得税预扣率

(居民个人工资、薪金所得预扣预缴适用)

级数

| 累计预扣预缴应纳税所得额

| 预扣率(%)

| 速算扣除数

|

1

| 未超过36000元的部分

| 3

| 0

|

2

| 超过36000元至144000元的部分

| 10

| 2520

|

3

| 超过144000元至300000元的部分

| 20

| 16920

|

4

| 超过300000元至420000元的部分

| 25

| 31920

|

5

| 超过420000元至660000元的部分

| 30

| 52920

|

6

| 超过660000元至960000元的部分

| 35

| 85920

|

7

| 超过960000元的部分

| 45

| 181920

|

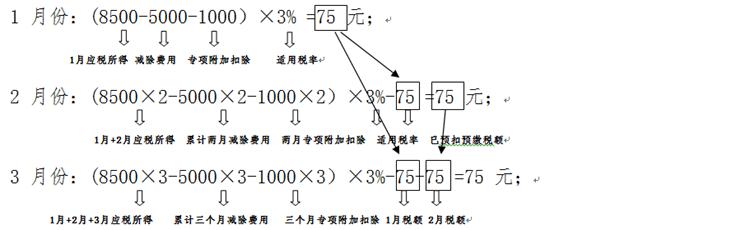

举例说明-例1:

某职工2019年工资明细如下:

月份

| 应税所得

| 子女教育专项附加累计扣除

|

1月

| 8500

| 1000

|

2月

| 8500

| 2000

|

3月

| 8500

| 3000

|

起征点5000元,即每月减除费用5000。以前三个月为例,按照以下方法计算预扣预缴税额:

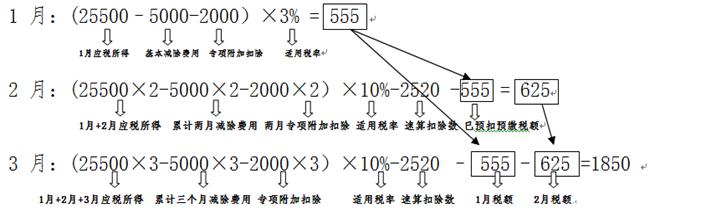

例2:某职工2019年工资明细如下:

月份

| 应税所得

| 子女教育专项附加累计扣除

| 赡养老人累计扣除

|

1月

| 25500

| 1000

| 1000

|

2月

| 25500

| 2000

| 2000

|

3月

| 25500

| 3000

| 3000

|

咨询电话:3029284

特此说明

财务处

2019年9月12日

豫公网安备 41070202000123号

豫公网安备 41070202000123号